格林大華期貨 吳誌橋 王凱 交易谘詢資格:Z0019267

2024年上半年,化纖產業鏈(--)維持寬幅區間震蕩走勢。主要邏輯圍繞著宏觀情緒波動與產業基本麵兩方麵進行演繹,一季成本支撐偏強,PTA價格被動跟漲;二季度成本端原油價格回落,供需雙弱,價格呈現震蕩收窄行情。隨著7月份市場對原油需求的預測較之前降低,中國原油需求提前達峰,美國原油需求仍不溫不火,而全球原油剩餘產能仍較多,OPEC+之前計劃10月開始陸續退出自願減產,導致原油供需前景預期暗淡,原油大幅下跌,之後化纖產業鏈(PX-PTA-短纖)也跟隨破位下跌至2022年低位;9月中下旬隨著PXN壓縮至低位後,市場傳出部分工廠減產消息。疊加美聯儲降息,國內宏觀政策利好提振,化纖產業鏈(PX-PTA-短纖)出現一波反彈。國慶後隨著中東地緣衝突降溫,油價溢價回落,海外調油需求進入淡季,以及裕龍MX新裝置投產,MX價格承壓,拖累PX走勢,帶動下遊成本下滑,整個化纖產業鏈(PX-PTA-短纖)從國慶後價格高點持續回落試探底部。

全球宏觀關注要點,隨著明年特朗普上台,特朗普重視傳統能源發展以及收縮美國全球的戰略讓地緣緊張局勢降溫,其政策導向可能降低油價中樞;對美國國內政策減稅政策以及重回製造業,利於美元指數走強,壓製大宗商品;再者市場擔心特朗普關稅政策帶來的中美貿易不確定,特朗普政府可能繼續通過關稅手段加大對中國的貿易製裁,導致中國出口商品成本上升,競爭力下降,對中國出口企業造成直接衝擊。因化纖產業鏈(PX-PTA-短纖)出口美國占比較小,出口影響不大,主要是對於下遊紡織品出口影響較大。反觀國內政策托底經濟意願會比較強,隨著政策不斷落地,國內經濟有望企穩,促進國內消費回升,對於化纖產業鏈有一定托底效應。

從產業鏈來看,2025年國內暫無PX投放,理論供應缺口略有擴大,但海外有3套裝置計劃開車,且調油需求預期一般,PX進口增加將改善國內供應偏緊局麵。PXN 價差顯著回落後彈性降低,PX向產業鏈下遊讓利,PX絕對價格的波動受原油的影響權重加大。而PTA明年投產壓力不減,計劃新增產能870萬噸,而需求端麵臨出口增速回落及加征關稅等不利因素,市場供需延續過剩偏累庫,加工費壓縮將倒逼行業檢修降負。2025 年 PTA 將繼續圍繞成本與供需博弈,操作上生產企業逢高鎖定加工費。2025年聚酯擴能節奏放緩,計劃新增產能約 500 萬噸,增速降至 5.9%,折合新增 PTA 產能規模約585萬噸。其中短纖25年投產計劃僅有華西村10萬噸,由於國內供需失衡問題突出,預計有中小產能逐步退出,市場或重回供需新平衡階段。下遊終端紡織消費料延續低速增長,主要由於經濟增速放緩,市場就業環境欠佳,消費者信心不足。明年隨著特朗普上台,若兌現關稅政策,對於我們紡織出口會產生比較不利影響。

展望2025年走勢,上遊原油成本或呈現一個寬幅震蕩(WTI在65-75美元/桶),2025年PX暫無新增產能擴充,PX在調油預期及PTA新裝置投產預期下,供需預期逐步好轉,預計PX價格支撐偏強;隨著PTA產能的高速擴張,供需增速失衡對行業盈利構成的壓力與日俱增。2025年國內PTA計劃新增產能870萬噸,產能增速依然在高位,加上中美貿易政策的不確定性,市場供應過剩壓力增加;2025年中國滌綸短纖擴能放緩,25年短纖投產計劃僅有華西村10萬噸,但由於中美貿易政策不確定性,為下遊紡織行業帶來悲觀預期。預計明年短纖由於上遊PTA原料拖累和下遊需求疲軟,而負重前行。

一.PX供需分析

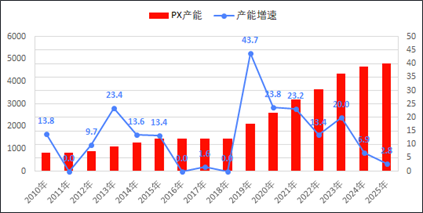

圖3-2 PX產能和產能增速

數據來源:隆眾,格林大華期貨研究院整理

2019年之前,國內PX高度依賴進口,進口依存度50%以上。2019年開始,伴隨國內民營煉化如恒力、浙石化等先後投產,國內PX產量開始顯著提升,進口依存度逐步下降。2019-2023 年是國內 PX 產能集中釋放期,恒力、浙石化、盛虹及廣東石化等大型煉化裝置先後投產, 累計新增產能 2988 萬噸,累計增速達到 214.5%。隨著上述項目陸續落地,國內本輪 PX 投產周期逐步轉入尾聲。

截至2024年,PX國內產能達到4373萬噸,預估2024年中國對海外PX進口量已經較2018年高點下滑了近760萬噸,進口依賴度自59%降至18%。反觀其主要下遊PTA到2024年總產能達到8517.5萬噸,滿產狀態下具備了年度超5579萬噸的PX消費能力,由於國內PX產能增速較快,極大程度上減少了對進口PX的依賴。

展望2025 年,國內暫無新的產能計劃投產,但亞洲其他地區有 3 套裝置計劃開車,新增產能300萬噸。隨著國內擴能勢頭的放緩,其增速逐漸降至需求增速下方,伴隨著供需格局的改善,預計市場將進入一個供需再平衡的階段。

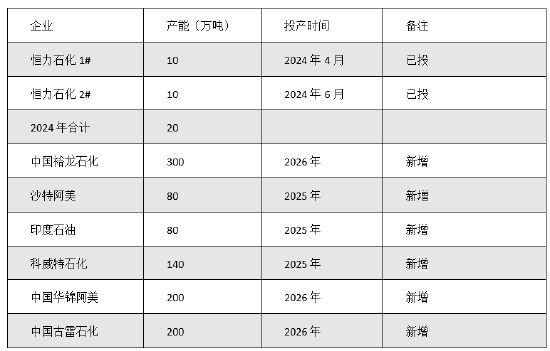

圖⠠近年亞洲PX投產計劃

數據來源:隆眾,格林大華期貨研究院整理

展望2025年,PTA產能繼續增加將對PX需求增量,使其價格表現相對偏強。MX價格受美國調油需求影響明顯,但是在原油供應回升和成品油需求難有明顯改善的判斷下,調油需求無明顯增量預期,同時國內供應增量,因此MX價格將承壓,使得PX-MX價差窄幅擴大。

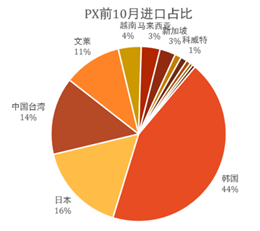

圖 2024前10月PX進口國占比

數據來源:隆眾,格林大華期貨研究院整理

二、PTA供需分析

2019-2024年,國內PTA進入一輪持續時間較長的擴能周期,新增產能共計投放4440萬噸,累計增長49%,年均複合增速高達10.52%,截至2024年,PTA全國年產能已達到8517.5萬噸。

反觀其主要下遊PET到2024年總產能達到8461.5萬噸,5年產能增速9.1%,滿產狀態下雖具備了年度超7200萬噸的PTA消費能力,但過剩局麵依舊嚴峻,謀求對外的出口迫在眉睫;據海關數據,中國PTA出口將超400萬噸,較2020年上升超370個百分點,出口依賴度自1.7%升至至6%附近。隨著PTA產能的高速擴張,供需增速失衡對行業盈利構成的壓力與日俱增。

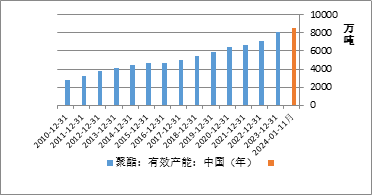

圖3-8 聚酯有效產能

數據來源:鋼聯,格林大華期貨研究院整理

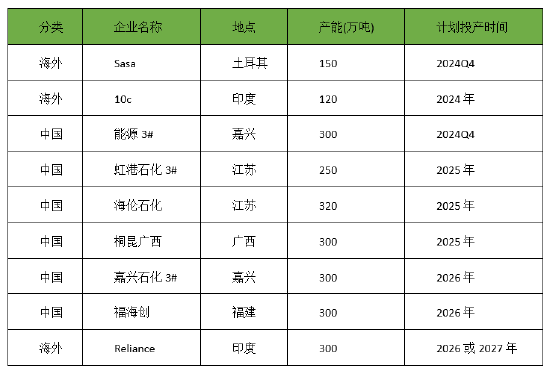

圖 PTA擬投產計劃

數據來源:CCF,格林大華期貨研究院整理

2025年國內PTA計劃新增產能870萬噸,產能增速依然在高位,加上中美貿易政策的不確定性,市場供應過剩壓力增加。

三、聚酯市場分析

2024年1-10月國內聚酯產量6014.6萬噸,同比增加12.2%。10月聚酯產量657.9萬噸,環比+6.7%,同比+10.5%。

2025年聚酯擴能節奏繼續放緩,計劃新增產能514萬噸,增速降至5.9%,增速顯著下滑,折合新增PTA產能規模約585萬噸,考慮部分落後裝置淘汰退出,聚酯新增有效產能折合PTA在410萬噸左右。市場對明年紡織品服裝的需求預期較為悲觀,明年聚酯產業供需情況堪憂,整個行業或迎來新的挑戰,重點關注海外政策風險對出口市場的影響。